Qué se sabe del sector florícola en la Argentina

Consultamos a Germán Cuitiño Christin, facilitador del Cluster Florícola del AMBA y San Pedro junto a Federico Cetrangolo, para que acerque los datos oficiales que tiene el Estado en relación con la floricultura nacional.

En la segunda asamblea del cluster, informaron que se miran los números del sector en base a las importaciones y exportaciones; ¿puedes explicarnos este tema?

Parte del análisis para formar el diagnóstico se realizó desde el sector externo, por una cuestión de disponibilidad de datos. Existe información a nivel internacional de las exportaciones e importaciones de cada país. Esto nos permite cuantificar (siempre sabiendo que existe cierto margen de error en la información) qué fue lo sucedido respecto de las exportaciones/importaciones realizadas desde la Argentina.

Por otro lado, dado que una de las oportunidades de mercado detectadas son aquellas de los países limítrofes, haciendo el análisis de esta manera, nos permite saber si actualmente la Argentina está realizando transacciones de este tipo de productos con dichos países. Y para poder cerrar el diagnóstico, también cuantificamos los flujos de exportaciones e importaciones y su evolución para dichos países limítrofes.

Gracias a esto fue que advertimos cómo el mercado de flores de corte en el Uruguay se estaba recomponiendo, y al igual que el 70% de las importaciones de Paraguay son flores de corte. En otras palabras, pudimos saber cuánto, qué y de dónde están importando estos países actualmente, y conocer su evolución en el tiempo.

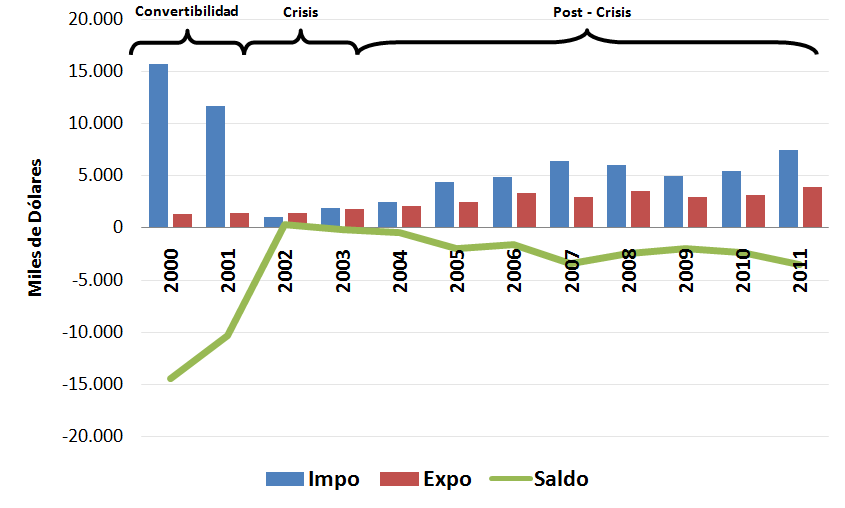

¿Cómo afectó la convertibilidad a las importaciones y a las exportaciones de nuestro país?

Sobre la base de la información disponible, vemos que la convertibilidad tuvo un gran impacto en relación con los costos del sector florícola.

Durante la convertibilidad, producir en la Argentina resultaba ser caro, y el sector no era competitivo. Intuimos esto, dado el elevado nivel de importaciones que se realizaban y el bajo nivel de exportaciones (sobre el fundamento de algunas entrevistas), entonces, intuimos que el bajo nivel de exportaciones se debía a ciertos productos de gran disponibilidad nacional (palmeras, entre otros).

La crisis tuvo dos impactos. Por un lado, entendemos que este tipo de producciones son principalmente consumidas por los sectores medios/altos, por lo que la crisis tuvo un fuerte impacto en el nivel de consumo de estos productos. Por otro lado, al subir el tipo de cambio, las importaciones se vuelven caras. Esto permite a los productores locales sustituir productos importados por nacionales, gracias a que con el nuevo tipo de cambio y los niveles salariales muy deprimidos por la crisis, se vuelven competitivos. Lamentablemente, no podemos cuantificar cuál de ellos fue el que más impacto tuvo, si la caída de la demanda o la sustitución de las importaciones.

Con el correr de los años, al ser más competitiva la producción interna a nivel internacional, las exportaciones empiezan a crecer. En el gráfico, se observa que las mismas se triplican en un lapso de once años.

Igual cabe aclarar que las importaciones crecen más rápido que las exportaciones, para el mismo período de análisis, y desde 2004, el saldo de la balanza comercial (exportaciones menos importaciones), para el sector, vuelve a ser negativo o deficitario.

¿Cuál es la relación importaciones-exportaciones con Brasil, el Uruguay y Chile?

La Argentina, principalmente, exporta plantas vivas. El problema de esta categoría es que engloba muchos productos que no están relacionados con el cluster, como por ejemplo esquejes de vid.

A nivel de importaciones, nuestro país importa principalmente desde Ecuador y Colombia flores de corte; de Holanda, bulbos, y de Francia e Italia, plantas vivas. De los demás países se han realizado importaciones, pero muy puntuales, y no se dispone de la información desagregada como para poder identificarlas.

Por el lado de las exportaciones, actualmente la Argentina ganó posicionamiento en los mercados del Uruguay y de Brasil. Para el caso de Chile, la participación de nuestro país es marginal.

¿Qué oportunidades sugieren estos datos?

Sugerir es difícil, dada la falta de información existente. Pero a grandes rasgos, se observa que las importaciones de flores de corte, para el caso de los tres países, han crecido en los últimos años, y lo mismo sucede para Paraguay. Creemos que ese es un nicho que se podría tratar de explotar, previo un análisis más profundo en cuanto a qué especies y variedades, ya que intentar exportar rosas y competir contra Ecuador y Colombia resulta sumamente difícil. Igualmente, existen ya experiencias de exportaciones de los productos del cluster a Paraguay y al Uruguay, pero todo sin haber sido registrado.

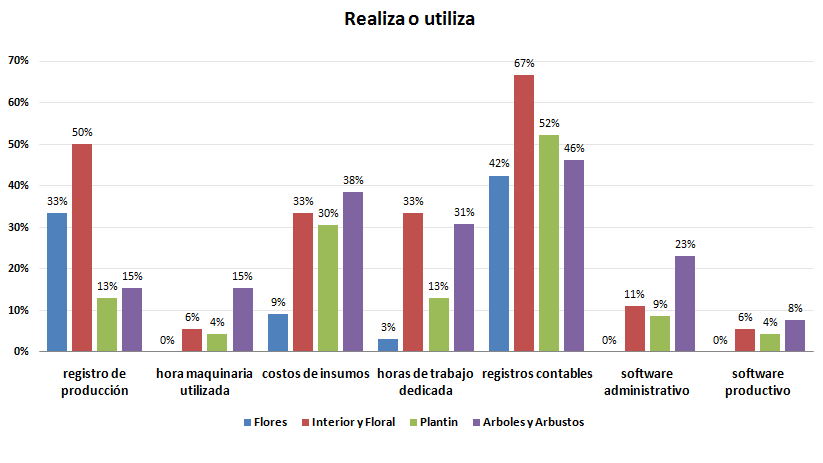

En las encuestas algunas preguntas se dirigían a averiguar el costo de mantener un cultivo; ¿tienen algunos resultados?

Lamentablemente, al ser este un dato sensible, no hemos tenido muchas respuestas al respecto, y los pocos datos no son comparables, dado el nivel de dispersión de los mismos.

¿Cuáles son las principales limitantes para el crecimiento –reconocidas o no– por el sector?

Las principales limitantes que detectamos fueron las que se expusieron en la Segunda Asamblea (27/3/2013):

Ampliar la oferta y mejorar la calidad de los sustratos.

Mejorar el acceso a la energía (eléctrica, gas, etc.) y desarrollar métodos alternativos.

Mejorar el acceso y generar nuevas herramientas financieras (fondo rotatorio, fideicomiso, financiamientos acordes).

Mejorar la capacitación de los recursos humanos.

Mejorar la logística.

Perfeccionar el proceso de poscosecha.

Mejorar el sistema de información local del sector florícola.

Perfeccionar la gestión de la empresa agropecuaria.

Fortalecer la vinculación Sector Privado – Sector Público.

Fortalecer la promoción de flores y plantas.

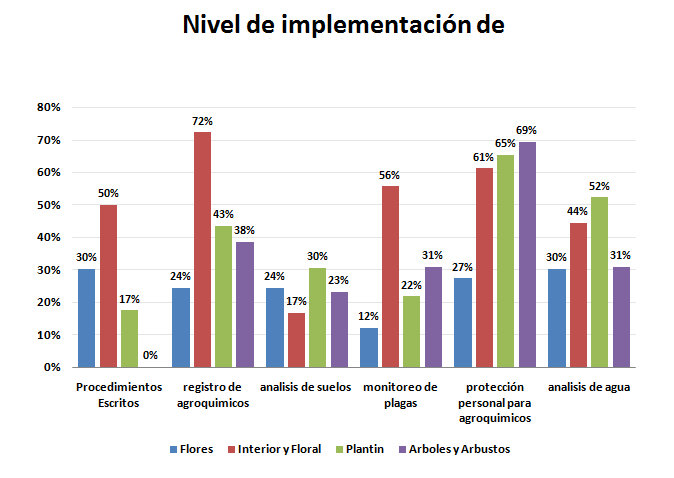

Es importante saber que algunas son más representativas para las producciones de flores de corte, y otras, para la de plantas de interior, plantines y arbustos.

¿Algo que desees agregar?

Creemos que el trabajo que se está realizando refuerza, en parte, todo lo que se estuvo haciendo desde el foro florícola (a nivel nacional) y a la vez, profundiza el compromiso del sector público hacia con el sector, en este caso puntualmente, en la región del AMBA y San Pedro. También consideramos que es un gran desafío, dada la falta de información existente. Por otro lado, nuestra metodología de trabajo permite que todos los actores involucrados con la actividad sean partícipes de la priorización de las acciones a llevar a cabo. Como bien dice la frase: “El cluster somos todos”.

¿Tienen fecha para la segunda asamblea?

Tenemos que terminar de definirla bien con las prioridades de los productores, pero especulamos con que sea a principios/mediados de mayo.